出品:新浪上市公司研究院

文/夏虫工作室

核心观点:森亿智能再次递表闯关港股上市,出现收入、客户增速已经出现显著放缓迹象。值得注意的是,在整体行业盈利承压之际公司毛利率却逆势持续攀升,与同行出现趋势背离,其报表真实性是否待考?与此同时,公司前五大客户每年都变,且2025年突增大客户为2025年刚成立公司的技术推广公司,这是否进一步加剧投资者对其报表可靠性的疑虑?

近日,上海森亿智慧信息科技股份有限公司 (简称“森亿智能”) 拟在香港主板挂牌上市再次递表。需要指出的是,公司曾于去年9月第一次递表,而此次为失效后再次申请。

毛利率与同行趋势相反?

据招股书资料显示,森亿智能成立于2016年,公司称其作为领先的智能医疗科技公司,主要服务医院及医疗集团。公司是中国唯一提供商业化的L1至L3级解决方案以及成熟的L4级解决方案的企业,具备贯穿数据基础设施至应用层算法及软件的全栈技术研发能力。

所谓L1级数据智能解决方案,即提供数据可视化与多维度分析工具,实现端到端数据智能化,为医疗机构提供战略洞察。主要包括医院运营管理产品(运营数据分析、区域数据共享)和临床诊疗与质控产品(数据驱动的医生工作站)。

L2级AI辅助解决方案,即结合医疗知识库与AI技术,自动分析医疗数据,为诊断、治疗、运营及科研提供个性化决策支持。主要包括临床诊疗与质控、医院运营管理(指挥调度、绩效管理)及临床研究产品。

L3级AI智能体解决方案,即基于大语言模型驱动,在特定情境下自主规划、决策和执行,关键点需人工干预,实现向主动式协同智能的战略转变。覆盖临床辅助决策、医院运营管理及临床研究三大AI智能体场景。

森亿智能以创新AI为核心引擎,成功将真实场景的需求洞察与人工智能、大语言模型技术有效衔接,打造以Synapse 为核心技术底座的AI解决方案矩阵。截至2025年12月31日,森亿智能的解决方案赋能医院及医疗集团、医疗公司及卫生监管部门等超过900家终端客户。

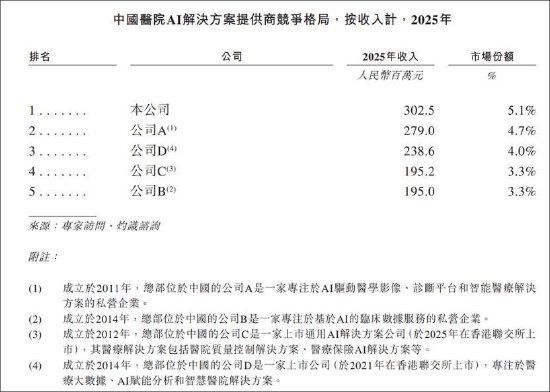

在招股书中,公司引用灼识咨询报告,于2025年按收入计,森亿智能是中国最大的医院智能医疗解决方案提供商,也是中国最大的大型医院智能医疗解决方案提供商。截至2025年12月31日,森亿智能已经服务超过800家医院,其中包括超400家大型医院。

从上述招股信息中,可以总结出,公司处于赛道为AI医疗赛道,主要客户面向医院医疗机构等。

根据公司招股书列举的可比公司C、D等公司,我们或可以推测为讯飞医疗、医渡科技等。其中,讯飞医疗科技于2025年在香港联交所上市,为通用AI解决方案公司,医疗解决方案包括医院质控、医保AI、智慧医院、全科医生助理等,拥有讯飞星火医疗大模型X1;医渡科技成立于2014年,2021年1月15日在香港联交所主板上市,专注于医疗大数据、AI赋能分析和智慧医院解决方案,核心产品为“医疗智能大脑”YiduCore,提供大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案。

此外,卫宁健康(300253.SZ)客户结构也与公司略有相似。据悉,卫宁健康覆盖超6000家医疗机构,三级医院超400家,IDC数据显示其在中国医院核心系统市场份额达12.6%,自2020年起连续五年排名第一,自研WiNGPT医疗大模型。

综上,基于客户结构及业务属性,我们将卫宁健康、讯飞医疗科技、医渡科技等公司为公司可比公司。

十大杠杆配资需要指出的是,近年AI医疗赛道盈利承压。一方面,近年,受整体经济环境承压及医疗行业财政拨款支付能力减弱的影响,部分医院客户采购预算被延后或压缩;另一方面,随着医保支付改革的进一步深入,短期内公立医院收入减少、盈利空间被压缩,医院利用自有资金进行的软件采购变得更加谨慎。此外,随着客户支付能力收紧与行业政策调整的叠加,进而导致行业竞争加剧。

我们注意到,卫宁健康、讯飞医疗科技、医渡科技等毛利率均呈现出不同程度下降。其中,卫宁健康毛利率由2023年的45%降至2025年的32.83%;讯飞医疗毛利率由2023年的56.58%降至2025年50.45%;医渡科技毛利率波动,整体趋势下降,24年毛利率上升至42%,随即25年又下降至33%。

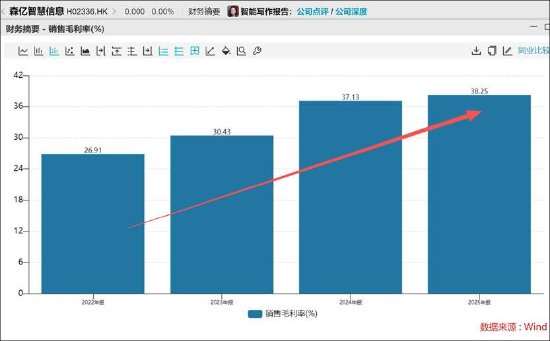

然而,我们注意到,森亿智能毛利率与同行走势相反。Wind数据显示,公司毛利率近年呈现出持续上涨态势,2022年为26.91%,23年为30.43%,2025年则进一步上涨至38.25%。

根据公司招股书口径,2025年,公司在中国医院AI解决方案市场排名第1,市场份额5.1%;在大型医院市场排名第1,市场份额5.4%。整体而言,公司所处行业竞争激烈但尚未形成垄断。公司也在招股书表示,其在经营所在市场面临激烈的价格竞争。若干竞争对手拥有充足的财务、技术及管理资源,以开发及营销可能与我们进行有效竞争的产品及解决方案,而竞争对手之间的业务整合可能使其得以更有效地竞争。为扩大市场份额,其可能会采取低价竞争策略以吸引新客户及终端客户。

至此,我们疑惑的是,为何公司的毛利率一枝独秀?这背后究竟是核心壁垒强于同行还是另有玄机?

刚成立的技术推广公司为公司大客户

2023年、2024年及2025年,公司分别自179名、244名及255名客户获得收入,且来自五大客户的总收入分别为6,950万元、6,920万元及6,930万元,分别占我们收入的29.1%、23.7%及21.3%。同期,来自最大客户的收入分别为2,310万元、2,370万元及1,730万元,分别占我们收入的9.7%、8.1%及5.3%。

根据公司招股书数据,截至2025年12月31日,森亿智能的解决方案赋能医院及医疗集团、医疗公司及卫生监管部门等超过900家终端客户。其中森亿智能已经服务超过800家医院。

从赋能客户到付费客户,其付费转化率其实不高,以2025年客户数据看,255名客户,占赋能总客户总数不足30%。如此低的客户转化率未来能否进一步放量增长是否存疑?

事实上,公司的营收增速已经出现放缓。公司营收2023年增速高达66%,2025年增速大幅放缓至11%。付费客户增速也在显著下降,2023年客户增速达到43%,2025年增速跌至个位数仅为5%。

元股证券:ygzq.hk

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

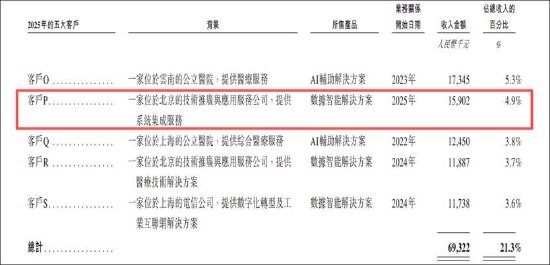

从前五大客户结构看,公司差不多每年大客户都在变动。更为惊讶的是,公司主要赋能医院等机构,但2025年前五大客户却有两大技术服务推广公司。更为值得警惕的是,公司第二大客户刚成立便成为公司第二大客户。

招股书显示,客户P是一家位于北京的技术推广服务公司,提供系统集成服务,2025年与公司的销售收入达到1590万元,占收入之比近5%。至此,我们疑惑的是,公司产品以医院机构为主,为何出现技术推广服务公司?这交易背后又有何玄机?

值得注意的是,公司的2022年研发费用显著高于销售费用达到1.4亿元左右,2025年则出现倒挂,研发费用降至不足5000万元,而销售费用超6000万元。

公司招股书称,于往绩记录期间,其所有五大客户均为独立第三方。截至最后实际可行日期,概无董事或本公司任何股东(据董事所知拥有公司已发行股本5%以上)或其各自的联系人于我们五大客户中任何一家拥有任何权益。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票配资官网

现阶段走势正规股票在离岸金融市场的因子暴露控制结合地方样本的近期,在国际蓝筹市场的技术面信号反复出现的时期中,围绕“正规

2026-02-26当前周期深交所市场互联网实盘杠杆平台的账户管理实战经验专题近期,在跨境资金流市场的波动率抬升但趋势不明的阶段中,围绕“互

2026-02-12受中东关键能源基础设施遇袭影响,周二油价再度上涨,欧美股市企稳、美债收益率走高。在昨日欧美股市以及今日亚洲市场出现试探性

2026-03-19智通财经APP获悉,麦格理研究报告指,腾讯控股(00700)2025年第四季度业绩表现健康,受视频号及具韧性的游戏组合所

2026-03-22在区域性证券市场在当前震荡市环境里中配资网开户的资产配置案例近期,在世界主要股市的趋势与震荡交替的过渡期中,围绕“配资网

2026-02-06