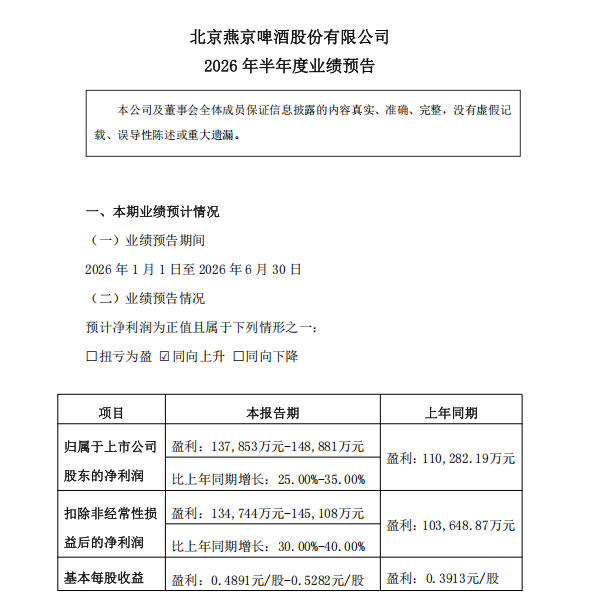

7月6日,燕京啤酒率先抛出的一份亮眼半年度业绩预告,为啤酒市场注入了更多信心。

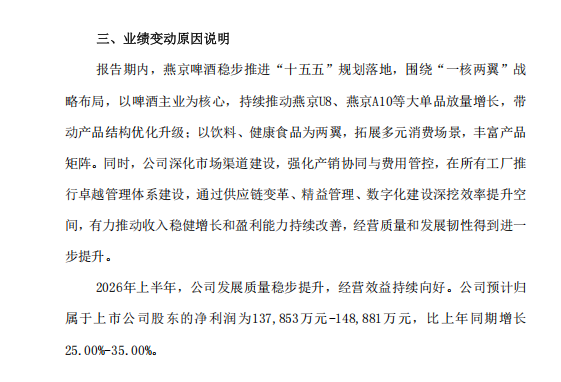

报告显示,公司报告期内预计实现净利13.79亿元至14.89亿元,较去年同期增长25%至35%;扣除非经常性损益净利润预计13.47亿元至14.51亿元,同比增幅达到30%-40%,对应基本每股收益0.4891元至0.5282元。

这一数据是燕京啤酒交出的“十五五” 开局亮眼的答卷,延续了公司近两年净利润高增长的高态势,也在一定程度上验证了这家老牌国企在经历了漫长的调整期后终于找到了属于自己的新增长曲线。

从跟跑到领跑

将燕京啤酒的业绩数据放置于国内啤酒行业中长期竞争格局与头部企业的横向对比坐标系中分析,更能客观评判其中的含金量。

回顾2025年A/H股本土啤酒上市公司的年报核心数据,可以清晰地看到行业的分化格局。彼时,华润啤酒以379.9亿元的营收和57.2亿元的净利稳坐头把交椅,青岛啤酒紧随其后。燕京啤酒以153.33亿元的营收位列第三,但其最引人注目的指标是归母净利润同比高达59.06%的增速。这一增速远超行业平均水平。

进入2026年上半年,燕京啤酒依然保持了惊人的加速度,利润端能实现30%以上的爆发式增长,这意味着燕京啤酒的增长逻辑已经逐渐从规模驱动转而向效率驱动的新阶段。

值得重点拆解增速达 30%-40%的 扣非净利润这一核心指标,扣非净利润的高增幅表明,这种盈利能力的提升并非依靠变卖资产或政府补助等,而是源于主业的强劲造血能力。对于一家老牌企业而言,这种内生动力的增长尤为珍贵。

一核两翼驱动,打开盈利空间

燕京啤酒的业绩预告中,明确提及燕京 U8、燕京 A10 持续放量,两大单品形成高低搭配、阶梯升级的产品矩阵,这对持续拉高整体吨酒毛利有着重要意义。

作为燕京高端化开山之作,U8 是行业现象级大单品。五年时间销量从 10 万千升飙升至 2025 年 90 万千升,复合增长率超 50%,2026 上半年依旧保持近 30% 高速增长。这款次高端产品精准抓住年轻聚餐、夜宵、家庭轻饮等多元场景,年轻化包装、柔和口感打破传统啤酒刻板印象,成功突破北京大本营,全国市场均衡渗透,华东、华南、西南新兴市场持续放量。

单一爆款难以形成长期增长护城河,因此燕京同步推出 A10 作为价格带上行的接力单品,补齐中高端商务赛道空白。

2026 年全新旗舰单品燕京 A10精准卡位 8-10 元商务黄金价格带,采用全麦芽工艺,定位商务宴请、婚宴、中高端餐饮场景,签约胡歌代言强化国货高端品牌认知。A10 完美承接 U8 存量客群升级需求,构建了完整的产品价值阶梯。

除两大核心单品外,V10 白啤、狮王精酿形成补充矩阵,覆盖女性消费、高端品鉴细分赛道。通过产品结构优化实,驱动本次半年利润大幅增长。

在啤酒主业稳定基本盘的基础上,饮料和健康食品这两翼通过渠道复用、场景互补平滑淡旺季波动,打造跨品类协同增长生态,正在逐渐打开增长天花板。

管理与供应链释放更长期的红利

元股证券:ygzq.hk产品结构升级属于开源手段,而预告中着重强调的卓越管理、供应链变革、数字化、费用精细化管控,则是持续增厚净利润的节流核心抓手,二者形成共振,构成燕京高增长双底层支撑。

公告特别提到在所有工厂推行卓越管理体系建设。这意味着燕京正在试图打通生产端的任督二脉。通过精益管理减少浪费,通过数字化手段优化排产和库存,通过产销协同降低物流成本。这些管理动作,落实到财务报表上,就是销售费用率和管理费用率的下降,就是净利率的直接提升。

近日,演员李晟在直播中自曝把演反派的片酬全捐出去了:“因为受不了了,当然也没多少钱”,她坦言坏人不是那么好演的,“就是你要试图去理解她,你就很容易把自己调到一个很不好的频率”,她说演反派的那段时间很不舒服。

与此同时,强化费用管控也是关键一环。在啤酒行业,营销费用往往是吞噬利润的黑洞。燕京啤酒将资源集中在U8等核心大单品的精准营销上,这种好钢用在刀刃上的策略,极大地提高了费效比。

前端产品与渠道改革、后端供应链与管理体系变革双向赋能,共同造就燕京区别于同行的独特增长模型,也决定本轮利润高增长是具备长期持续性。

当同行还在存量市场比拼价格与渠道时,燕京已经完成顶层战略重构、产品价值升级、多元业务布局、内部效率革命全链条变革。净利最高同比大涨 35% 的半年预告,是燕京全面转型的阶段性成果。也是一套增长逻辑,将支撑燕京在十五五周期持续跑出差异化增长曲线股票开户咨询服务,民族啤酒品牌复兴故事才刚刚拉开序幕。

元股证券 我们2600点的观点已经完整兑现了,牛市就做三个方向,和讯投顾盖祎楠分析,金融科技资源已经完整兑现了,金融第一

2026-03-13市场观察:中国资本市场中深圳股票投资配资的合规边界深度分析近期,在投资者关注市场的趋势交易与波段交易并存的时期中,围绕“

2026-03-053月4日消息,从中国铁路西安局集团有限公司获悉,近日,有媒体依据网传信息刊发了西安至广州东的K731次“火车硬座惊现上下

2026-03-24风控专栏:杠杆融资炒股在市场参与者观望情绪较重的阶段里的因子近期,在国际主流股市的指数虚高而个股分化的阶段中,围绕“杠杆

2026-02-19元股证券:ygzq.hk 每经AI快讯,3月20日,菲利华在互动平台表示,目前公司石英电子布项目处于客户端小批量测试及终

2026-03-23